Image source: https://zahiraccounting.com/id/blog/wp-content/uploads/2015/06/harga-pokok-penjualan.png

Tulisan ini merupakan lanjutan tulisan pada postingan sebelumnya tentang harga pokok penjualan dalam perusahaan dagang.

Kali ini akan dibahas tentang contoh perhitungan harga pokok penjualan (HPP) dalam usaha dagang atau yang juga dikenal memakai Cost of Goods Sold (COGS)

Perhitungan COGS atau HPP usaha dagang ini rumusnya sederhana:

Harga Pokok Penjualan = Inventory Cost+ Biaya Overhead

Inventory Cost = Persediaan Awal+ Pembelian - Persediaan Akhir

Pembelian = Pembelian+ Ongkos Angkut - Potongan Harga - Pengembalian (return)

Contoh Kasus Perhitungan COGS

UD Ali Sejahtera bergerak dibidang pedagang furniture di salah satu pusat perbelanjaan, pada awal bulan tanggal 01 Maret 2015 mempunyai persediaan furniture senilai 1.000.000.

Sepanjang bulan Maret 2015 UD Ali Sejahtera membeli persediaan barang dagangannya dari pengrajin furniture sebanyak Rp 48.000.000 memakai ongkos kirim yang ditanggung sebanyak Rp 1.000.000.

Pada bulan yang sama, UD Ali Sejahtera mencatat transaksi penjualan sebanyak Rp 65.000.000.

Pada akhir periode bulan maret, tanggal 31 Maret 2015 terjadi beberapa kegiatan:

UD Ali Sejahtera membayar beban listrik sebanyak Rp 350.000,

Biaya Air PAM sebanyak Rp 50.000,

Membayar uang sewa lapak tenant sebanyak Rp 10.000.000,

Membayar gaji pegawai/penjaga toko sebanyak Rp 800.000

Membayar biaya ongkos kirim furniture antar ke pelanggan Rp 500.000

Ketika dilakukan penghitungan fisik furniture, saldo akhir persediaan furniture diketahui hanya tersisa lemari kecil seharga Rp 300.000 saja.

Permasalahan :

Berapa HPP (COGS) UD Ali Sejahtera pada periode bulan Maret 2015?

Berapa besaran Laba Kotor UD Ali Sejahtera pada bulan Maret 2015?

Penyelesaian:

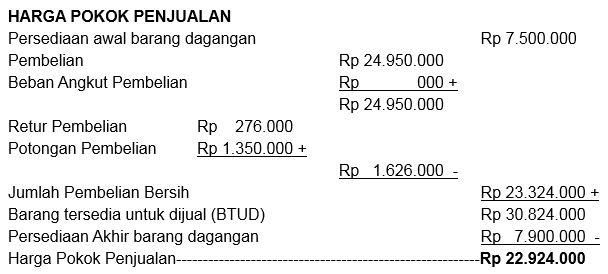

1. Harga Pokok Penjualan (HPP)

COGS = Inventory Cost + Biaya Overhead

Inventory Cost : Persediaan Awal + Pembelian Persediaan Akhir

: Rp 1.000.000 + (Rp 48.000.000+ Rp 1.000.000) - Rp 300.000

: Rp 49.700.000

Biaya Overhead, mari kita pilah terlebih dahulu :

Listrik, apakah termasuk biaya overhead ?

Tidak termasuk, karena berapapun nominal yang dibayarkan untuk listrik tetap

Biaya Air PAM, apakah termasuk overhead ?

Tidak termasuk, alasannya sama, berapapun jumlah nominal yang dibayar untuk PDAM tetap

Sewa Tenant, apakah termasuk overhead ?

Tidak Termasuk, Alasannya juga sama

Gaji Penjaga Toko, apakah termasuk overhead ?

Tidak Termasuk, alasannya sama, gaji penjaga toko berapapun jumlah yang dihasilkan, gajinya tetap sama.

Ongkos kirim furniture hingga ketempat pelanggan ?

Ya, ini termasuk sebanyak Rp 500.000

Total Biaya Overhead dicatat sebanyak Rp 500.000

Jadi Harga Pokok Penjualan dapat kita hitung:

COGS : Inventory Cost + Biaya Overhead

: Rp 49.700.000 + Rp 500.000

: Rp 50.200.000

2. Laba Kotor Bulan Maret 2015

Laba Kotor : Penjualan Harga Pokok Penjualan

: Rp 65.000.000 - Rp 50.200.000

: Rp 14.800.000

Bagaimana, Tidak sulit bukan?

Yap, pada umumnya tipe tipe contoh perkara yang acapkali kali kita temui memang semudah itu.

Tapi apakah pernah terpikirkan darimana asalnya saldo persediaan akhir senilai Rp 300.000 itu didapat?

Ini dia kuncinya..!

Penilaian Persediaan dan Penentuan Harga Pokok Penjualan

Untuk menilai sebuah persediaan barang mungkin mudah - mudah susah.

Dimana letak gampangnya ?

Apabila jenis barang dagang tersebut memiliki sifat yang unik, artinya barang yang satu memakai barang yang lain berbeda baik itu dari harga, ukuran barang, kualitas, harga unitnya, tentu dapat memakai mudah kita memanagenya, apalagi barangnya berjumlah sedikit.

Kita dapat tinggal pasang hanging tag atau sticker pada tiap tiap barang, spesifikasi dan harga unit ditiap tiap sticker.

Lalu kemudian pada akhir periode kita dapat lakukan perhitungan fisik (physical count).

Selesai sudah.. dalam akuntansi, ini biasanya diistilahkan memakai Physical Count Method

Lalu diamana letak susahnya ?

Bagaimana apabila barang dagangnya tunggal dan juga tidak unik.

Karakter barang memiliki bentuk fisik yang sama, warnanya sama, bentuk dan ukurannya pun tak berbeda, kualitas barang relatif sama, yang dijual hanya barang itu saja dari waktu ke waktu,

Akan tetapi harga beli berbeda, bervariasi.

Harga jualnya pun tentu berbeda beda

Lalu bagaimana cara menghitungnya ?

Bagaimana cara dalam penentuan inventorynya?

Bagaimana penentuan inventory costnya ?

Lho bukannya harga beli sudah diketahui, harusnya dapat ditentukan besaran inventory costnya (?)

Sekedar gambaran

UD Ali Sejahtera pada tanggal 3 Januari memiliki stok lemari kecil sebanyak 5 buah memakai harga kulakan sebanyak Rp 400.000 per lemari kecil

Pada tangal 8 Januari kulakan lagi sebanyak 7 buah memakai harga Rp 450.000 per lemari kecil

Tanggal 10 Januari, UD Ali Sejahtera berhasil menjual sebanyak 11 lemari

Lalu yang menjadi pertanyaan.

Harus dihitung berapakah HPP nya?

Rp 400.000 atau Rp 450.000 ?

OK, Akuntansi mempunyai 3 metode yang dapat dipilih dan diterapkan dalam penentuan Harga Pokok juga sekaligus nilai persediaan barang pada akhir periode:

Metode Rata - Rata (Average Method)

Metode FIFO (FIFO Method)

Metode LIFO (LIFO Method)

Bagaimana penerapan ketiga metode diatas?

Eits, yang sabar ya,..

Agar lebih yummy dibaca, akan saya tulis satu satu besarta contoh soal dan jawaban penyelesaiannya.

Klik :

Jumat, 01 November 2013

Contoh Soal Perhitungan Harga Pokok Penjualan Usaha Dagang

By Henry L Powell | November 01, 2013

No comments

Author: Henry L Powell

Hello, I am Author, decode to know more: In commodo magna nisl, ac porta turpis blandit quis. Lorem ipsum dolor sit amet, consectetur adipiscing elit. In commodo magna nisl, ac porta turpis blandit quis. Lorem ipsum dolor sit amet.

E-mail Newsletter

Sign up now to receive breaking news and to hear what's new with us.

Recent Articles

Popular Posts

-

Image source: https://image.slidesharecdn.com/kelebihanmanajemenilmiah-140626055509-phpapp01/95/kelebihan-manajemen-ilmiah-2-638.jpg?cb=1403...

-

Image source: https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjk5Ve1SNzcC-BGEweJi4unPjt7k6Op8pg9gwy1IPGJQRefbKQl-ypgE5EQCBRm7M3_n...

-

Secara pribadi, saya pernah kehilangan KTP (belum elektronik) disekitar tahun 2009. Saya mencoba mengurusnya sendiri buat mendapatkan KTP...

-

Image source: https://image.slidesharecdn.com/psak10-130326211428-phpapp02/95/psak-10-34-638.jpg?cb=1364332511 Sudah pernah dengar perihal G...

-

Image source: http://a.okezone.com/photos/2014/05/28/14840/93418_large.jpg Kantor Akuntan Publik di Indonesia Sebelumnya aku sudah tulis...

-

Image source: http://image.slidesharecdn.com/selisihpersediaanbarangdagang-130903102518-/95/selisih-persediaan-barang-dagang-5-638.jpg?cb=13...

-

Image source: https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhcGlUR2UHcU_qkRE_mM2V25TK-pxHcnPhnuO2EmmBfzChcyXZ4j0SGJKoX_TW5ef7za...

-

Image source: https://image.slidesharecdn.com/pertemuan7-kasdansetarakas2-130902003240-phpapp01/95/pertemuan7-kas-dan-setara-kas-2-6-638.jpg...

-

Image source: https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgCbLDnF5QQwqPbiHrTdtLNxsbEMykqtxoUtDh-1ALd3yXHR_hZihQGxp9P_wYtTLIxe...

0 Comments: