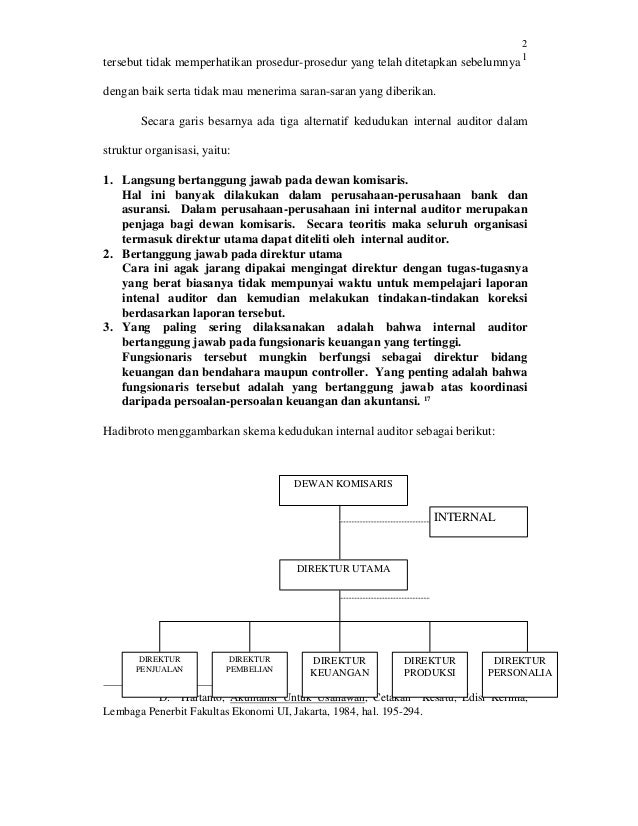

Image source: https://image.slidesharecdn.com/kedudukandanfungsiinternalauditorpadapt-citrabangunmedan-130305030613-phpapp02/95/kedudukan-dan-fungsi-internal-auditor-pada-pt-citra-bangun-medan-21-638.jpg?cb=1362452857

Pengertian Internal Auditmenurut saya, bukan dari pakar atau ahli,Internal Auditing artinya proses inspeksi internal atas pengendalian yang dilakukan manajemen apakah berjalan menggunakan baik dan efektif, sampai unit unit yang menjalankan sudah berdasarkan menggunakan prosedur prosedur yang sudah ditetapkan.Pihak yang mengusut artinya auditor internal, artinya yang mengusut itu artinya "karyawan" perusahaan itu sendiri, buat tujuan pihak manajemen, tujuan internal perusahaan, nir buat pihak eksternal.

internal audit

Jadi contohnya manajemen memiliki agenda katakanlah agenda A, yang ditugasi menjalani agenda A ini artinya anak buahnya si manajemen itu, nah apakah anak buahnya yang poly sekali ini kerjanya becus apa nir? efektif apa nir? jangan jangan agenda A nya nir berjalan baik? jangan jangan agenda A hasilnya tak aporisma? jangan jangan anak buahnya nir menjalankan menggunakan semestinya dan jangan jangan yang lainnya.

Disinilah keuntungannya internal audit, internal audit dilakukan agar seluruh agenda yang sudah disusun dan diputuskan dihukum menggunakan baik agar bisa berjalan dan nir menyimpang agar tujuan si manajemen menggunakan rencananya bisa terwujud

Pihak yang melakukan pemeriksaaan ini di sebut Internal Auditor, bukan eksternal auditor. Beda lagi, eksternal auditor itu suruhannya yang punya perusahaan buat mengusut si manajemen, asal luar perusahaan yang independen harusnya, buat lengkapnya biar ga out of topik eksternal auditor bisa dibaca:akuntan publik. dan siapa itu auditor? buat pengertian auditor sendiri bisa anda baca di : pengertian auditor

nah sekarang pengertian internal audit dari pakar atau ahli tentang,tentunya anda wajib lebih percaya ini daripada goresan pena saya yang di atas.

Pengertian Internal Audit

Hiro Tugiman [2006:11]

Internal audit merupakan suatu fungsi penilaian independen didalam entitas/organisasi guna menguji dan mengevaluasi aktivitas yang dilaksanakan.

Mulyadi [2002:29]

Internal Audit artinya auditor yang bekerja didalam suatu entitas/perusahaan yang bertugas buat mengetahui apakah prosedur dan kebijakan yang sudah disusun dan ditetapkan sang manajemen sudah diptuhi, menenttukan apakah penjagaan atas kekayaan entitas/organisasi sudah baik atau nir, menetukan taraf efektivitas dan efisiensi prosedur aktivitas kegiatan organisasi, dan menetukan kehandalan kabar yang sudah dihasilkan sang bagian bagian asal entitas/organisasi.

IIA yang dikutip Sawyer [2005:8]

Internal Audit merupakan fungsi penilaian yang dibentuk sang entitas guna memeriksan dan mengevaluasi aktivitas entitas sbgai jasa yang sudah diberikan kpd entitas perusahaan.

Tujuan Internal Audit

Hiro Tugiman [2006:11]

Internal audit bertujuan buat membantu anggota entitas organisasi agar bisa melaksanakan tanggung jawab menggunakan efektif. Internal Audit akan menganalisis, mengajukan beberapa tips dan penilaian. pemeriksaaan jua meliputi pengawasan efektif dgan porto yang wajar. Sukrisno Agoes [2004:222]

Audit Internal bertujuan buat membantu manajemen dalam melaksanakan tanggung-jawabnya menggunakan menganalisa, menilai dan memberiksaran dan komentar tentang aktivitas yang diperiksa.

Guna mencapai tujuan internal audit, ini yang wajib dilakukan sang auditor internal:

Memastikan kebijakan, agenda dan prosedur yang sudah ditetapkan sebelumnya sang manajmen buat ditaati

Menilai kebaikan, mengembangkan pengedalian secara efektif menggunakan porto yang wajar, jua mengetahui bagus tidaknya sistem pengendalian yang muncul. baik pengendlian internal, pengendalian manajemen jua pengendalian oprasional yang lain.

Memastikan harta perusahaan dipertanggung-jawabkan dan dilindungi asal terjadinya misal kehilangan, kecurangan, disalahgunakan, pencurian dan lain sebagainya

Memberi saran pemugaran operasional buat lebih efektif dan efisien lagi.

Menilai mutu kualitas pekerjaan.sang bagian bagian perusahaan yang sudah dibebankan sang manajemen.

Memberi kepastian bahwa data data yang diolah dalam perusahaan bisa dipercaya

Fungsi dan Lingkup Internal Audit

Internal Audit berfungsi buat indera bantu manajemen guna menilai taraf efektif dan keefisienan pengendalian internal perusahaan, memberi saran ataupun rekomendasi dan membagikan nilai tambah buat manajemen menjadi dasar pengambilan keputusan atau tindakan berikutnya.

Menurut Konsersium Organisasi Profesi Audit Internal

Penanggung jawab fungsi audit intern harusnya mengelola fugsi internal audit menggunakan efisien dan efektip guna memastikan kegiatan tadi memberi nilai lebih buat entitas perusahaan.

Ruang lingkup Internal Audit dari Guy [2002:410]

Meliputi inspeksi dan penilaian memadai dan jua taraf efektifitas pengendalian intern perusahaan dan mutu pekerjaan dalam melakukan tanggung jawab yang ditugaskan.

Demikian tadi dasar tentang pengertian internal auditing, semoga goresan pena ini bisa membantu anda anda yang sedang belajar tentang pengertian internal audit.

0 Comments: